解构五家专科健康险公司功绩:收入利润双丰充,“换挡”之路按下加速键

发布日期:2025-07-03 09:46 点击次数:138来源:每财网

2025年健康险迎来开门红。

文/逐日财报 栗佳

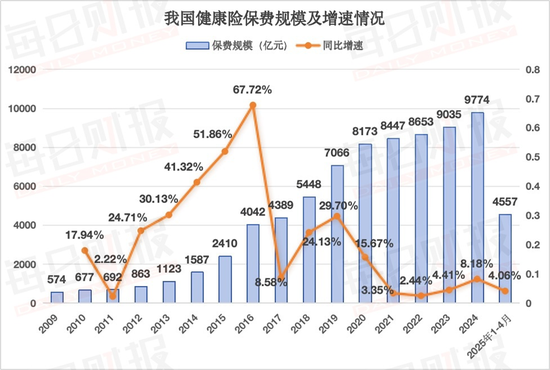

回溯中国保障业发展进程,健康险的发扬号称景色级。自2009年至2024年的十五年周期中,我国健康险保费范围已毕了从574亿元向9774亿元体量的进步式发展,商场范围膨胀近20倍,号称中国保障商场最具爆发力的增长极。

但在这条笔陡的增长弧线背后,行业正经历着长远的新旧动能改换。2009-2020年间,交易健康险业务保持年均高出20%的复合增长率,展现出矫健的发展势能。转化点出目下2021年,该年度健康险保费增速骤降至3.35%,次年进一步放缓至2.44%,2023年虽小幅回升至4.41%,但仍未冲破个位数增长区间。直至2024年,健康险行业在少顷的漂泊后重启增长,行业增速出现蛊惑性反弹至8.18%。

而参预到2025年,健康险迎来了“开门红”,据国度金融监督责罚总局暴露的数据泄漏,扫尾本年3月末,我国健康险保费范围达到了3782亿元,同比增长4.85%,远高于行业举座0.93%的增幅,这是健康险增速接续低迷三年后幅度最大的一次反弹;前4个月统共保费收入达4557亿元,同比增长4.06%。按照这一增长趋势,本年我国健康险全年保费收入有望初次冲破万亿元大关。

保费范围的接续回暖扩容,昭着与一众专科健康险公司在我邦交易健康险商场中阐发着越来越报复的作用密不行分。因此,深入分析各大专科健康险公司筹备情况,是不雅察我邦交易健康险筹备发展旅途极为关键的切入点。

目下,我国7家专科健康险公司中,除昆仑健康和谐和健康外,其余5家公司——东说念主保健康、吉利健康、太保健康、复星麇集健康和瑞华健康,均已暴露2024年年报和2025年一季度偿付才能论述,筹备功绩数据逐个“浮出水面”。

被誉为“专科健康险七子”的功绩发扬到底怎样?有莫得享受到行业红利?所面向商场推出的翻新家具又有哪些独到之处?值得咱们深入探讨。

功绩迎来大涨,

东说念主保健康连续领跑

纵不雅举座筹备功绩,也曾暴露功绩数据的5家专科健康险公司,2024年统共已毕营业收入756.46亿元,同比增长14.1%;已毕净利润统共41.51亿元,同比大幅增长46.63%,展现出“量利皆升”的邃密发展态势。

先来看保费数据,2024年全年保费收入高出百亿元的依旧为两家“头部”健康险公司,东说念主保健康以486.95亿元的保费范围拔得头筹,同比增速达7.71%;名按序二的是吉利健康,达165.25亿元,同比增长11.59%。

紧随自后的则差异是复星麇集健康、太保健康和瑞华健康,客岁录得保费收入差异为52.26亿元、26.36亿元和16.71亿元,同比增速差异为26.69%、37.79%、10.15%。

从保费增长趋势来看,太保健康发扬最为矫健,其次是复星麇集健康,增速名按序二。瑞华健康和吉利健康的保费增长率相同较为持重,均冲破了两位数增长。而相较之下,天然东说念主保健康保费范围“一骑绝尘”,但增速却有些落伍,保费增长率位居5家专科健康险公司终末又名。

再来看净利润数据,终点可喜的是,2024年这五家健康险公司系数已毕盈利。其中,净利润超10亿范围的也惟有两家,位居第一的吉利健康,为19.98亿元,同比增长39.14%;名按序二的东说念主保健康达19.32亿元,同比增速达29.58%。

与此同期,太保健康和复星麇集健康也已毕了较好盈利,净利润差异达0.91亿元、0.42亿元,同比增速均在两位数以上,差异高达193.55%、82.61%。而瑞华健康则是由亏转盈,净利润从2023年的-1.5亿元奏凯“翻红”转正达0.88亿元。

本领来到2025年,这五家专科健康险公司延续了客岁高增长喜东说念主势头,扫尾本年一季度末,五家公司统共已毕保障业务收入386.45亿元,同比增长12.2%;统共已毕净利润31.17亿元,同比大幅增长103.79%。

具体来看,保费收入方面,东说念主保健康连续领跑,其一季度保费收入高达280.69亿元,同比增长14.4%,是其中唯独一家保费范围超百亿的专科健康险公司,与其他四家公司拉开差距。范围名按序二的是吉利健康,达62.56亿元,同比增长6.12%。太保健康、复星麇集健康分列自后,差异为23.75亿元、16.66亿元,同比增速差异达13.85%、6.93%。瑞华健康则出现昭彰松开,一季度保障业务收入仅为2.79亿元,同比大幅下落了23.98%。

净利润方面,东说念主保健康不仅保费范围最大,其盈利水平亦然一马起原,本年一季度净利润达24.3亿元,同比暴涨134.56%,也曾高出其客岁全年盈利水平。不外,吉利健康与太保健康净利润则出现不同程度下滑,当期净利润差异为5.82亿元、0.18亿元,同比增速差异为-12.22%、-45.45%。此外,复星麇集健康和瑞华健康也均已毕扭亏为盈,净利润差异为0.11亿元、0.76亿元。

基于以上分析,咱们不难发现这5家专科健康险公司功绩筹备情况照旧有些分化的,并且差距也终点昭彰,呈现出“一超多强”的态势,三家上市险企旗下的专科健康险公司功绩发扬依然较为可不雅,尤其是东说念主保健康,不管是保费范围照旧净利润,都坐稳头把交椅。另外两家非上市的复星麇集健康和瑞华健康目下也均已毕了盈利,天然与头部势力还存在一定差距,但两者在家具及渠说念翻新等方面,依旧具有很强的竞争力。

健康险参预“换挡”期:

医疗险扛大旗,构建一站式健康生态圈

在对健康险商场积年筹备场合梳理中,咱们遥远聚焦一个中枢融会,那便是健康险动作当代保障办作事中最具复合型特征的商场体系,其内在复杂性不仅体目下保障累赘鸿沟的接续拓展,又折射于家具的翻新迭代,更衔接于产业链纵深的价值重构。濒临健康险多条理、多维度的商场特征,建立分类不雅察框架已成为阐述行业生态的势必旅途。

起原在家具维度,跟着社会老龄化进度的不断加深,一些赔付愈加高频、健康责罚愈加积极的医疗险、照管险启动被光大用户所接收,让保障的保障功能愈加落在实地。同期,保障累赘已从传统医疗用度抵偿向健康责罚、经久照管、医疗康复管事等全人命周期需求蔓延。

笔据长命期间商量院公布的数据,2024年我国医疗险预测增速超10%,医疗险保费在健康险保费中占比约为44%。比年来医疗险保费占比接续进步,预测2024年医疗险范围将初次高出当年健康险的第一大众具——重疾险,这标记着医疗险从重疾险手中接过勇猛棒,中国健康险行业着重参预医疗险主导的专科化期间。

与此同期,照管险在健康险商场也展现出雄伟增长力,其中增额型照管险和税优照管险两股势力为2024年商场带来报复增长点,这类家具销售逻辑强调功能兼具,涵盖照管保障、储蓄(现款价值快速积聚)、税优不等上风,增额型照管险还雷同于增额终生寿险,扶助减保调换现款流。

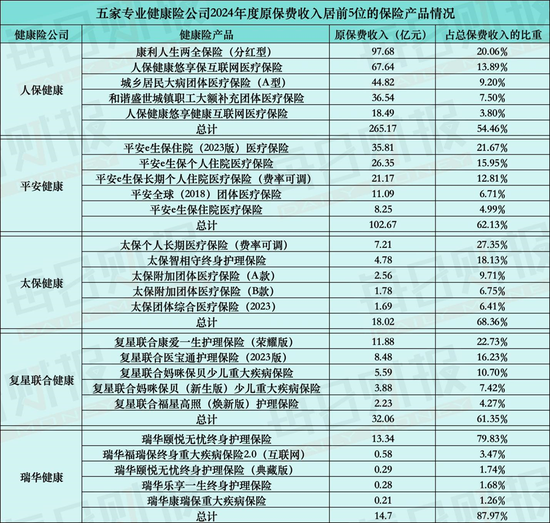

目下,五家专科健康险公司的家具政策调整与以上行业转型线索变成高度同频和相呼应。2024年筹备数据泄漏,这五家专科健康险公司保费范围居前五的家具矩阵中,医疗险以统共13款家具、283.4亿元保费收入占据皆备主导地位,孝敬了近40%的总保费收入;照管险以7款家具已毕统共41.28亿元的保费变成第二家具梯队;而传统主力险种重疾险仅存4款家具,存在感权贵弱化。

而这种家具结构变迁,也折射出五家专科健康险公司家具开发设置的深层逻辑,头部机构正通过中枢医疗险的范围效应构建竞争壁垒,其家具迭代速率、管事网罗广度、精算订价才能径直决定市局面位。而中微型健康险公司则在照管险领域探索各异化解围旅途,同期在老龄化加速布景下,正从传统失能照管向康复照管、居家照管等场景蔓延。

具体来看,东说念主保健康2024年前五大众具中,两款为互联网医疗险,统共保费范围达86.13亿元;两款团体医疗险的保费也达81.36亿元。

笔据东说念主保集团2024年报暴露的数据,客岁东说念主保健康首年期交保费同比增长50.2%,已毕新业务价值65.13亿元,可比口径同比增长143.6%。照管险保费同比增长56.8%,健康险专科才能接续夯实。

吉利健康险以“医疗险专科化”政策衔接全年布局,2024年保费收入前五家具清一色为医疗险,统共保费范围达102.67亿元,为公司孝敬了超六成的保费收入。

太保健康则有4款医疗险踏进前哨,家具政策突显“团体+经久”双特质,其中3款团体医疗险保费范围统共达6.03亿元;1款名为太保个东说念主经久医疗保障家具,保费收入达到7.21亿元。

比拟之下,另外两家中微型健康险公司复星麇集健康和瑞华健康,其家具结构多以照管险为主。其中,复星麇集健康五大主力家具中,照管险占据3席,统共保费22.59亿元。瑞华健康的3款照管险,统共保费收入达13.91亿元,仅“瑞华颐悦无忧终生照管保障”一款家具就取得了13.34亿元的亮眼得益,给总保费孝敬了近乎省略收入。

其次,在运营维度,如今健康险业务形态正经历从单一保障销售向“保障+管事”生态化转型,涵盖健康责罚平台、TPA管事网罗、医药险交融等翻新业态。

比如,复星麇集健康自确立以来就一直在保障+大健康、保障+医疗的领域不断探索,为全中国的家庭客户提供全人命周期的健康医疗一站式管事。确立于今,复星麇集健康也曾为累计高出700万客户提供了保障保障,其中有300万东说念主群也曾得到了复星麇集健康的健康责罚管事粉饰,适用东说念主群达到55万东说念主次。

再比如,针对非标东说念主群,太保健康则是接续探索“险+医”联动形态,与华西病院麇集打造“肺结节保障式全程责罚数字化疗法”,切实鞭策交易健康险向“带病体”东说念主群蔓延。

吉利健康则是麇集吉利寿险,通过 “保障+管事” 等形态,将不同医调整老管事权力镶嵌寿险保单中,深度参与保单用户的健康责罚,匡助客户触达医调整须生态圈 “到线、到店、到家、到企” 的管事,并通过自有家庭大夫接续跟进并匡助提高用户健康景象。

终末,在产业维度,目下健康险业务链条已冲破传统承保理赔闭环,向戒备、诊疗、康复、养老等大健康产业链深度浸透,建立一站式健康生态系统,能够灵验提高客户黏性,为保障业务增长赋能。

这关于那些依靠大型上市保障集团径直控股的三家专科健康险公司而言,上风则更为杰出。比如,在老年东说念主健康责罚领域,太保健康与太保寿险进行深度合营,也曾构建起“戒备-诊疗-康复”全病程责罚闭环,并完成世界分支机构适老管事校阅,发布适老管事表率圭臬。

而动作吉利集团医调整须生态圈的线上旗舰,以及衔接医调整老产业链中支付方与供应方的桥梁,吉利健康助力集团个东说念主及企业客户,实时获取集团医调整须生态圈粉饰的线上和线下管事资源,为全面鞭策吉利集团“详细金融+医调整老”政策落地孝敬力量。数据泄漏,扫尾2024年末,吉利健康当年12个月政策业务付用度户数超3100万,超16万名客户赢得居家养老管事履历,接续赋能吉利集团金融主业,加强保障业务的各异化竞争上风,助力其获客、黏客及进步客户价值。

此外,东说念主保健康在业务协同方面,则是充分依托东说念主保集团资源上风,加速构建社保业务、互联网业务、团客业务、业务协同、个险业务、银保业务六条主力渠说念与健康责罚交融互推的“6+1”业务表情,全力奉行“健康工程” ,促进“健康保障+健康责罚”交融发展。

总的来看,在产业景气接续攀升、政策利好不断落地的政策机遇期,健康险商场正迎来发展新动能加速开释的关键阶段。而商场上专科健康险公司该怎样把执期间脉搏已毕进步式发展,并通过构建各异化竞争上风夯实中枢壁垒,也将成为透视行业表情演变的一大看点。值得咱们期待。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:张文

栏目分类